「再建築不可物件の固定資産税は安価と聞くけど本当?計算方法が知りたい」

再建築不可物件は所有している限り、毎年固定資産税の支払いが発生します。

どのように計算されて税額が算出されているのか疑問に思う方も多いでしょう。

再建築不可物件の固定資産税は安価になる傾向にあります。

土地の活用制限や築年数の古さなど、さまざまな要因によって資産価値が低くなるからです。

そこで今回は、再建築不可物件の固定資産税に関する以下の内容をお伝えします。

- 再建築不可物件の固定資産税の調べ方

- 再建築不可物件の固定資産税が安価になる理由

- 再建築不可物件の固定資産税の計算方法

- 再建築不可物件の固定資産税が上がる事例

- 再建築不可物件をお得に手放す方法

本記事を読めば、再建築不可物件の固定資産税の計算方法と、税負担からスピーディーに解消される方法がわかります。

なお、所有に迷いがある方は再建築不可専門の不動産会社である「訳あり物件買取プロ」への相談をおすすめします。

同社は再建築不可物件の買取実績が多く、経験豊富な担当者によるアドバイスやサポートを無料で受けられます。

強引な営業が一切ないのが同社の魅力ですので、再建築不可物件にお悩みがある方は一度問い合わせてみてください。

\【高額査定を強化中!】このタイミングで金額を調べておこう!/

>>【たった30秒で入力完了!】

無料で訳あり不動産の高額査定を試す

再建築不可物件の固定資産税額を簡単に調べる方法

再建築不可物件とは、今ある建物を壊すと新しく建物が建てられない不動産です。

再建築不可物件となる理由はいくつかあり、もっとも多いのは「幅員4m以上の建築基準法上の道路に2m以上接する」という法に適合していないからです。

こうした活用制限をもつ再建築不可物件は、固定資産税が安価になりやすい傾向があります。

この章では、再建築不可物件の固定資産税額を簡単に調べる以下3つの方法をお伝えします。

- 課税明細書の確認

- 固定資産課税台帳の確認

- 固定資産評価証明書の確認

課税明細書の確認

再建築不可物件の固定資産税額を知る方法の1つ目は「課税明細書を確認する」です。

自治体から毎年4月〜6月頃に送付される課税明細書には、土地・建物の固定資産税評価額が記載されています。

固定資産税評価額は、周辺の相場や土地の位置、道路との接道状況、敷地の形状など、多くの要素に基づいて算出されます。

課税明細書が手元にない方は、次章で解説する役所で取得をしましょう。

固定資産課税台帳の確認

再建築不可物件の固定資産税額を知る方法の2つ目は「固定資産課税台帳を確認する」です。

固定資産課税台帳は課税対象の不動産の所在地・所有者・評価額などが確認できる帳簿で、課税明細書と同様に土地・家屋のそれぞれの固定資産税評価額が記載されています。

固定資産課税台帳の閲覧にかかる手数料は300円で、不動産の所在地にある役所で閲覧可能です。

固定資産評価証明書の確認

再建築不可物件の固定資産税額を知る方法の3つ目は「固定資産評価証明書を確認する」です。

固定資産評価証明書は、前述した固定資産課税台帳の評価額を証明する書類で、同様に土地・家屋の固定資産税評価額が確認できます。

固定資産課税台帳の閲覧にかかる手数料は200円〜400円程度で、不動産の所在地にある役所で閲覧可能です。

再建築不可物件の固定資産税は安価になる

再建築不可物件は建築基準法の不適合により、建て替え・増改築が制限されている土地です。

そのため、活用用途が限られる点が評価額に影響し、固定資産税が通常の物件よりも低く設定されます。

また、建築基準法が制定された1950年よりも前に存在していた建物であるため、総じて築年数が古く、家屋の固定資産税も安い傾向にあります。

家屋の固定資産税は、経年劣化分を評価額から差し引く経年減点補正率が適用されるため、築27年を過ぎると最大2割まで評価額が下がるのです。

ただし、税額が安価になるメリットはあるものの、所有し続ける限り永遠に固定資産税がかかるため、活用予定がない再建築不可物件は所有し続けるのはもったいないと言えます。

再建築不可物件の固定資産税計算方法

前述した方法で、土地・家屋の固定資産税評価額がわかったら、固定資産税額を計算してみましょう。

再建築不可物件の固定資産税の計算方法は「固定資産税評価額×1.4%」です。

詳しくは後述しますが、土地の固定資産税評価額は住宅用地の場合、税の軽減措置が適用されるため、評価額が最大6/1まで減額されます。

例えば、土地の固定資産税評価額が1,500万円・家屋の固定資産税評価額が600万円のケースの計算式は以下のとおりです。

【土地の固定資産税】

1,500万円 × 1/6 × 1.4% = 12万6,000円

【家屋の固定資産税】

600万円 × 1.4% = 8万円4,000円

上記のケースでは、土地・家屋を合算した固定資産税は、21万円となります。

土地の相続税評価額の計算方法は2種類ある

土地の相続税評価額の計算方法は、以下の2種類です。

- 路線価方式

- 倍率方式

上記は相続税の評価額を決定する際に用いられる計算式で、土地の位置・条件・市場価値など多様な要因を考慮して評価されます。

どのような評価方法の違いがあるか、計算方法を見ていきましょう。

路線価方式

路線価方式は、道路に沿った土地の1㎡あたりの標準的な価格です。

国税庁が毎年1月1日時点を価格判定の基準日として毎年7月1日に財産評価基準書で公表されます。

路線価方式の計算方法を見ていきましょう。

例として、「東京都杉並区」の路線価を以下に記載します。

路線価図の道路上には「450C」といったように、数字とアルファベットが記載されており、数字は1㎡あたりの価額を1,000円単位で表示しています。

つまり、「450」であれば、1㎡45万円です。

路線価方式を用いた計算式は以下のとおりです。

土地の相続税評価額 = 路線価 × 補正率 × 土地の面積

路線価が45万円・土地の面積が100㎡の場合、以下の計算となります。

45万円 × 100㎡ = 4500万円

このように、「路線価図に記載されている数字」と「土地の面積」の2つがわかると、路線価で土地の相続税評価額を導き出せます。

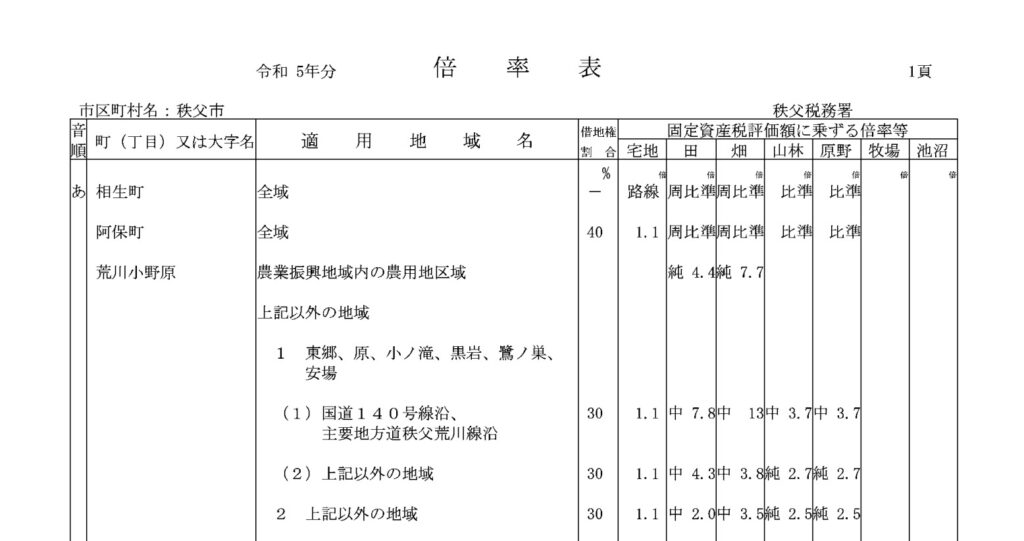

倍率方式

倍率方式は、路線価が公表されていない地域の土地を評価する際に使われる計算方法です。

こうした地域を「倍率地域」といい、財産評価基準書の路線価図上で以下のように記載があります。

上記の路線価図のように路線価の設定がない場合には、以下の倍率方式の計算式で土地の評価額を算出します。

土地の相続税評価額 = 土地の固定資産税評価額 × 評価倍率

評価倍率は財産評価基準書で確認可能です。

例えば、上記の路線価図は「埼玉県秩父市」で検索しているため、「埼玉県」「評価倍率表の一般の土地等用」「秩父市」とクリックすると、以下のような評価倍率表が表示されます。

上記のように、宅地・田・畑など、土地の地目(用途)ごとに固定資産税評価額に乗ずる倍率が記載されています。

例えば、土地の固定資産税評価額が2,000万円・評価倍率が1.1倍の場合、計算式は以下のとおりです。

2,000万円 × 1.1 = 2,200万円

このように、土地の固定資産税評価額を事前に把握ができていると、路線価がない地域でも土地の相続税評価額は簡単に算出できます。

再建築不可物件の評価額には4種類の減価補正を用いる

再建築不可物件の評価額の算出には、土地の形状に応じて以下4種類の減価補正が適用されます。

- 不整形地補正

- 間口狭小補正

- 奥行価格補正

- 奥行長大補正

使い勝手のよい正方形・長方形に比べて、特殊な形状をしている土地には、上記のような補正率によって評価額が最大40%減となります。

なお、倍率地域は土地の形状等を加味した評価がすでに評価額に加えられているため、減価補正が適用されるのは路線価のある地域のみです。

前章で調べた土地の評価額にどのような補正が加わり、減額されるのか詳細を見ていきましょう。

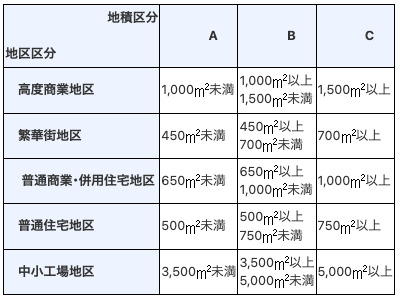

不整形地補正

不整形地補正は、台形・三角形といったいびつな形状をした土地に適用される補正です。

不整形地補正は以下の順番で計算します。

- 地積区分表でA~Cを確認

- かげ地割合を算出

- 不整形地補正率表に適用

まず、国税庁が公表している地積区分表に、評価対象地の面積・地区区分を当てはめて、A~Cのどの区分か判断します。

引用:国税庁「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

その後「不整形地補正率表」を用いて「かげ地割合」と付き合わせて補正率を算出します。「かげ地」とは該当する土地を整形地(正方形や長方形)で囲った場合にはみ出る部分をいいます。

日本の戸建て住宅の土地面積は平均100㎡前後であるため、多くの住宅はAに該当します。

次に、「かげ地割合」を確認します。

かげ地とは、以下の図のように正方形・長方形の点線(想定整形地)で土地を囲ったときに、重ならない部分です。

いびつな形状をしている土地は、かげ地割合は必然的に多くなるため、評価額が大きく減額されます。

例えば、不整形地の土地の面積が100㎡・想定整形地の面積が150㎡の場合、計算式は下記のとおりです。

かげ地割合 = (想定整形地の地積 – 不整形地の地積) ÷ 想定整形地の地積

(150-100) ÷ 150 = 約0.333

上記の計算例では、かげ地割合が33%と算出できました。

最後に、国税庁が公表している「不整形地補正率」で、がけ地割合の該当箇所を確認して、不整形地補正率を導き出します。

引用:国税庁「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

例えば、普通住宅地A・かげ地割合が33%の土地の場合、不整形地補正率は0.90です。

路線価が45万円・土地面積が100㎡であれば、土地の評価額は「45万円 × 0.90 × 100㎡ = 4050万円」と計算できます。

不整形補正率が加わることで、本来4,500万円だった土地の評価額を350万円減額できたということになります。

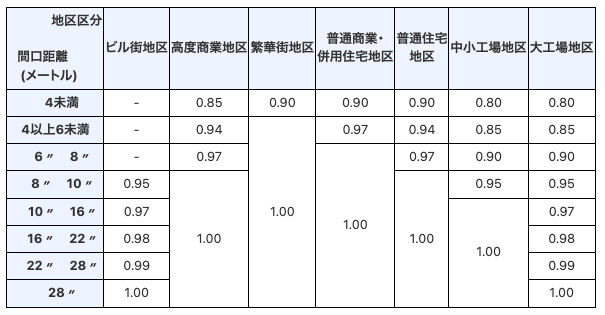

間口狭小補正

間口狭小補正とは、旗竿地のように前面道路に接する敷地の間口が狭い土地に適用される補正です。

間口狭小補正率は、宅地が所在する地区区分と間口距離によって、0.80〜1.00の幅で適用されます。

引用:国税庁「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

例えば、路線価が45万円・地区区分が普通住宅地区・間口が2mの場合、計算式は以下のとおりです。

路線価 × 間口狭小補正率 × 土地の面積

45万円 × 0.90 × 100㎡ = 4050万円と計算できます。

上記の計算例では、通常の土地と比べて、評価額が350万円減額されることがわかります。

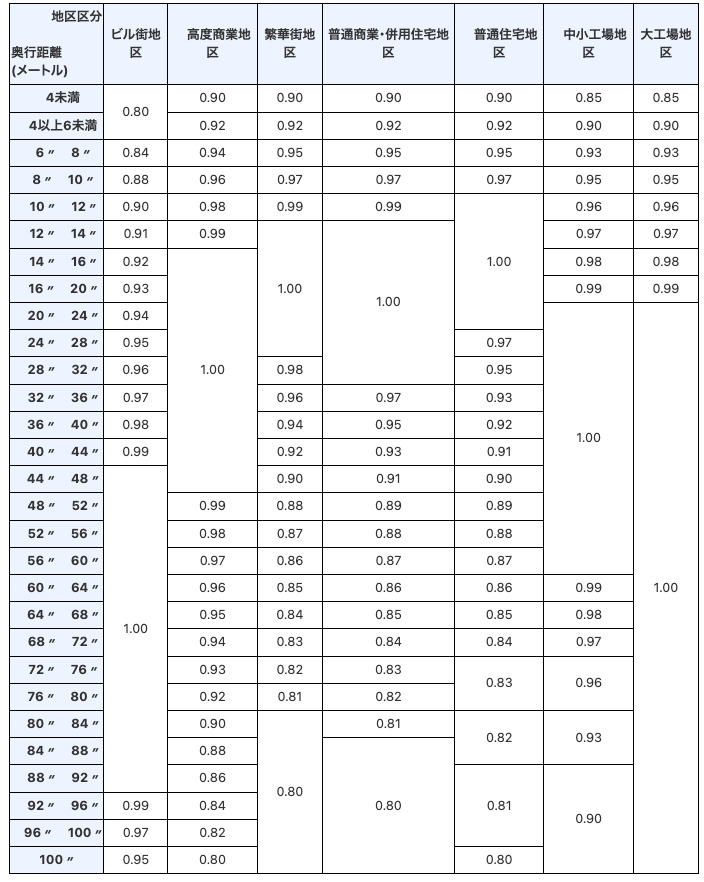

奥行価格補正

奥路価格補正は、前面道路からの奥行距離が長すぎる・短すぎる土地に適用される補正です。

通常、長方形の土地は価値が高い整形地に分類されますが、奥行が長すぎる場合、土地の使い勝手が悪くなるため、補正の対象となります。

奥行価格補正は、宅地が所在する地区区分と奥行距離によって、0.80〜1.00の幅で適用されます。

引用:国税庁「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

例えば、路線価が45万円・地区区分が普通住宅地区・奥行が7mの場合、計算式は以下のとおりです。

路線価 × 奥行価格補正率 × 土地の面積

45万円 × 0.95 × 100㎡ = 4,275万円

上記の計算例では、通常の土地と比べて、評価額が225万円減額されます。

奥行長大補正

奥行長大補正は、間口の2倍以上の長さの奥行がある土地に適用される補正です。

前述した奥行価格補正が、前面道路からの距離に応じて補正されるのに対し、奥行長大補正では間口の幅に対しての奥行距離に応じて補正されます。

奥行長大補正は、宅地が所在する地区区分・奥行距離・間口距離によって、0.80〜1.00の幅で適用されます。

引用:国税庁「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

例えば、路線価が45万円・地区区分が普通住宅地区・奥行距離が10m・間口距離が4mの場合、計算式は以下のとおりです。

奥行距離 ÷ 間口距離

10m ÷ 4m = 2.5m

路線価 × 奥行価格補正率 × 土地の面積

45万円 × 0.98 × 100㎡ = 4,410万円

上記の計算例では、通常の土地と比べて、評価額が90万円減額されます。

固定資産税の納付スケジュール

固定資産税は、毎年1月1日時点で不動産を所有している人に対して課税されます。

固定資産税の納付スケジュールは自治体によって差異がありますが、おおむね以下のような納付期限が設定されています。

- 第一期分の納付:6月

- 第二期分の納付:9月

- 第三期分の納付:2月

- 第四期分の納付:翌年2月

上記のように4分割で納付できるよう4期分の納付書が送付されており、一括払い用の納付書も同封されています。

固定資産税は市役所の窓口・金融機関・コンビニ等で納付手続きが行えます。

再建築不可物件の固定資産税が上がる事例に注意

再建築不可物件の固定資産税はケースによって上がる事例があります。

再建築不可物件の固定資産税が上がるケースは以下の2つです。

- 更地にすると住宅用地特例が適用されない

- 特定空家等に指定されても特例が外れる

どのようなケースで再建築不可物件の固定資産税が増額するのか把握し、余分な税負担を回避しましょう。

更地にすると住宅用地特例が適用されない

再建築不可物件を更地にすると「住宅用地の特例」が適用外となり、固定資産税が増額します。

住宅用地の特例とは、居住用の建物が建つ敷地に対して適用される税の軽減措置です。

このように、住宅用地の特例が適用外になると、土地の固定資産税は11万6,667円増額します。

また、更地にするにも30坪程度の木造住宅を解体する場合、90万円~120万円程度の解体費用がかかります。

再建築不可物件を解体するのであれば、解体費用・税負担の両方を考慮した上で、更地にするか否かを判断するのがベターです。

再建築不可物件の更地活用については、以下の記事で詳しく解説しています。

特定空家等に指定されても特例が外れる

再建築不可物件が特定空家等に指定されると、前述した住宅用地の特例が外れます。

特定空き家とは、周辺住民に悪影響を及ぼす空き家と自治体に指定された空き家です。

自治体から管理方法を改善するよう調査・指導を受け、一定期間以上放置をすると住宅用地の特例が外され、翌年から固定資産税が最大6倍まで増額します。

加えて、さらに一定期間放置をすると自治体による再建築不可物件の強制解体が行われ、解体費用まで請求されます。

再建築不可物件が老朽化が進行していて倒壊の危険がある場合、そのままの状態で買い取れる専門の不動産会社に相談しましょう。

当サイトがおすすめする「訳あり物件買取プロ」は、再建築不可専門の不動産買取業者です。

無料相談・無料査定を随時受け付けています。

同社は強引な勧誘がないため、再建築不可物件の所有にお悩みがある方は気軽に問い合わせてみてください。

\【高額査定を強化中!】このタイミングで金額を調べておこう!/

>>【たった30秒で入力完了!】

無料で訳あり不動産の高額査定を試す

再建築不可物件の固定資産税にお困りなら訳あり物件買取プロへ

再建築不可物件の所有者が直面する問題の一つに、固定資産税が高い点が挙げられます。

通常の不動産よりも補正率等で幾分か税額が安くなるものの、破格に減額されるわけではないからです。

再建築不可物件が毎年固定資産税を払い続ける価値があるほど有効活用されていないのであれば、専門の買取業者への売却も検討しましょう。

専門の買取業者であれば、再建築不可物件をそのままの状態でスピーディーに買い取れるからです。

当サイトがおすすめする「訳あり物件買取プロ」は再建築不可物件に強い買取業者です。

再建築不可物件の買取はもちろんのこと、所有や活用に関するアドバイスやサポートも行っております。

無料査定・無料相談に随時対応しているので、一度相談してみましょう。

\【高額査定を強化中!】このタイミングで金額を調べておこう!/

>>【たった30秒で入力完了!】

無料で訳あり不動産の高額査定を試す

再建築不可物件が直面する固定資産税の問題と買取のメリット

再建築不可物件を所有することで生じる最大のリスクの一つは、不動産としての資産価値が低い上に固定資産税の負担が続く点です。

通常の土地のように、建て替えや増改築が自由にできない再建築不可物件は、次世代に受け継がせる前に家屋が寿命を迎える可能性が高くなります。

土地の利用価値が低いにも関わらず、固定資産税は評価額に基づいて計算されるため、税負担が重くなるケースが少なくありません。

再建築不可物件の固定資産税における解決策として、訳あり物件を専門に扱う不動産買取業者への売却をおすすめします。

専門の買取業者であれば、再建築不可物件の活用ノウハウを豊富にもつため、スピーディーかつ高値で買い取れるからです。

当サイトがおすすめする「訳あり物件買取プロ」は再建築不可物件の買取実績が多い買取業者です。

再建築不可物件のように資産価値が低い不動産も高額買取に対応しているのが同社の特徴です。

相談のみの問い合わせも受け付けているので、訳あり物件買取プロの無料相談・無料査定を一度利用してみてください。

\【高額査定を強化中!】このタイミングで金額を調べておこう!/